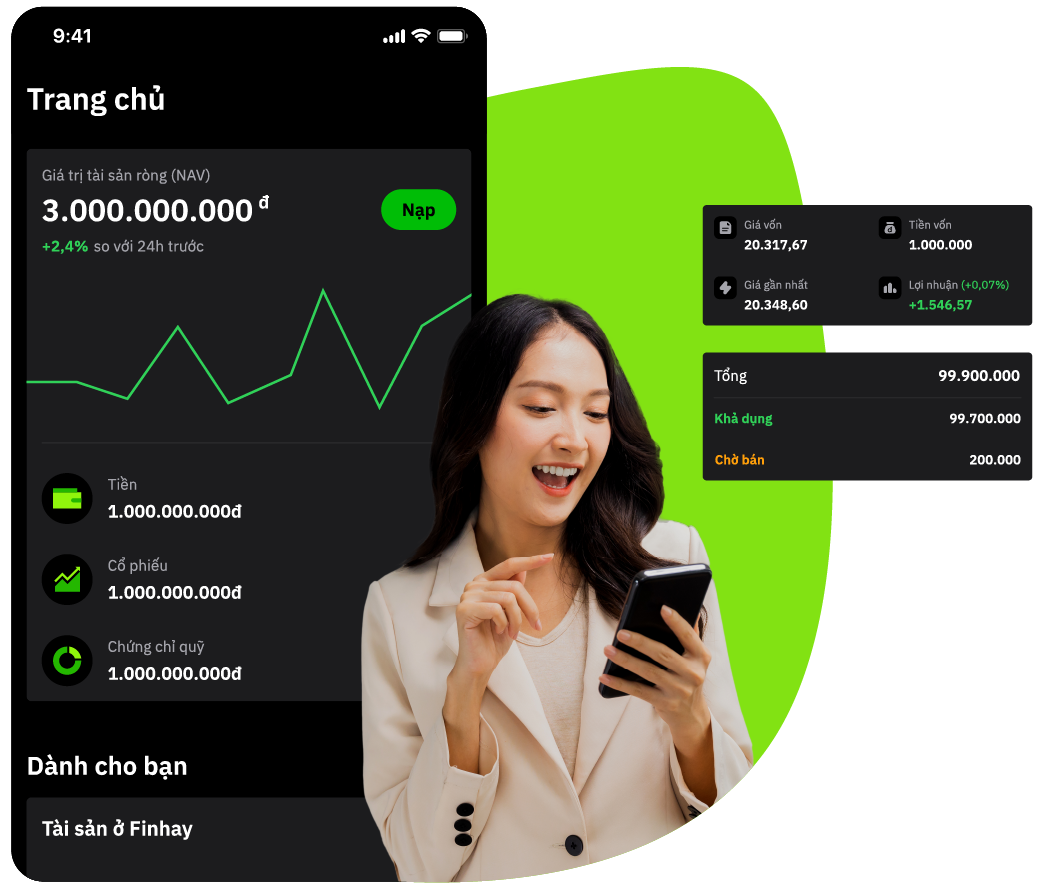

VNSC

by Finhay

Nền tảng đầu tư thông minh cho nhà đầu tư bán chuyên

Top cổ phiếu được giao dịch nhiều nhất

Nắm bắt các cơ hội đầu tư khác và tối ưu hoá hiệu qủa đầu tư với đầy đủ thông tin và công cụ đầu tư từ VNSC by Finhay

Khám phá ngaySản phẩm chính

Chứng chỉ quỹ

-

Đa dạng lựa chọn danh mục Quỹ đầu tư

-

Trực tiếp sở hữu chứng chỉ quỹ từ các Quỹ đầu tư uy tín

Cổ phiếu

-

Trải nghiệm giao dịch dễ dàng

-

Công cụ hỗ trợ đầu tư thông minh

-

Nâng cao kiến thức đầu tư miễn phí

Công cụ hỗ trợ

Định giá doanh nghiệp

Bộ thông tin theo từng doanh nghiệp được VNSC by Finhay phối hợp cùng các đối tác áp dụng công nghệ để xác định

- Xác định nhóm doanh nghiệp có tăng trưởng bền vững

- Dễ dàng ra quyết định với thông tin so sánh “Thị giá” - “Định giá” theo từng mã cổ phiếu

Thông tin của bạn luôn được bảo vệ

256-bit Secure Sockets Layer

Mã hoá dữ liệu an toàn tuyệt đối

Ngăn chặn thay đổi thông tin

Bảo mật hệ thống công nghệ bởi CMC

Cấu trúc DMZ phòng tránh tấn công